- 1

- 2

- 3 2023车用led报告全新出刊

- 4

- 5 集邦咨询:2023年第一季

- 6 集邦咨询:上半年新能源

- 7 集邦咨询:预估2023年五

- 8 集邦咨询:面板价格续涨

- 9 集邦咨询:第二季全球智

- 10 集邦咨询:预估2023年折

根据trendforce集邦咨询预估,2023年智能手机面板出货量预估约18.5亿片,年增8.7%,主要受维修市场、二手手机热潮带动,2024年预期智能手机市场将恢复至正常供需循环,相对维修及二手手机需求可能变少,预估智能手机面板出货量约18.2亿片,年减9%。

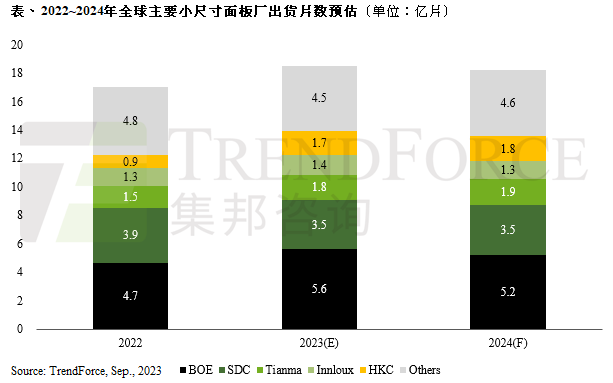

从各面板厂出货来看,lcd需求衰退是部分厂商面临的共同问题。京东方(boe)目前已稳居全球智能手机面板出货的龙头地位,预期2023年的出货量约5.6亿片,受lcd衰退影响,2024年预估约5.2亿片,年减7.2%。三星显示器(sdc)出货排名第二,受到刚性amoled面板市场的萎缩,今年出货量约3.5亿片,在苹果与自家手机需求的支撑下,2024年出货量预计持平今年。排名第三的是天马(tianma),2023年出货量约1.75亿片,在扩大与各品牌的合作之下,2024年出货量有机会小幅成长至1.9亿片,年增5.2%。

排名第四的是群创(innolux),2023年出货约为1.4亿片,lcd市场需求缩小将影响2024年出货量,预计约1.25亿片,年减11.2%。排名第五惠科(hkc)凭借g8.6世代线的成本优势,预计2023年出货1.7亿片,2024年估将成长至1.80亿片,年增4.2%。trendforce集邦咨询表示,以前五大厂商来看,2023年仅有sdc的出货量受到刚性amoled面板的需求减弱而衰退,代表韩系刚性amoled面板在陆系柔性amoled面板进入量产后,成本竞争力不足而正逐渐式微。

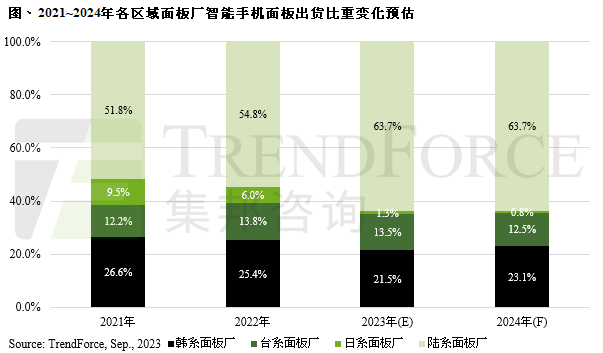

若以各区域面板厂出货比重来看,台系面板厂有a-si lcd的支撑得以维持比重;日系面板厂大幅度快速退出手机市场,导致比重下滑;韩系面板厂仍凭借柔性amoled面板技术与在高端手机的使用下可维持在23~25%;陆系面板厂占整体智能手机面板出货的比重从2022年的54.8%,迅速提升至2023年的63.7%,显示陆系面板厂在整体智能手机供应链中持续关键角色

文:集邦咨询

转载请标注来源!更多led资讯敬请关注凯发体育vip下载官网或搜索微信公众账号(ledinside)。