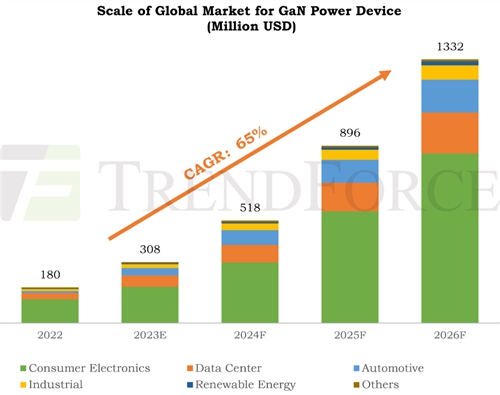

根据trendforce集邦咨询《》显示,全球gan功率元件市场规模将从2022年的1.8亿美金成长到2026年的13.3亿美金,复合增长率高达65%。

source:trendforce集邦咨询

gan功率元件市场的发展主要由消费电子所驱动,核心仍在于快速充电器,其他消费电子场景还包括d类音频、无线充电等。

当然,许多厂商早已将目光转向工业市场,其中数据中心为关键场景。chatgpt已掀起ai云端服务器建置浪潮,gan将助力数据中心降低运营成本,并提高服务器运行效率。

与此同时,汽车市场亦不容忽视,oem与tier1早已察觉gan潜力所在,预计至2025年左右,gan将小批量地渗透到低功率obc和dc-dc中,再远到2030年,oem或考虑将该技术移入到牵引逆变器。

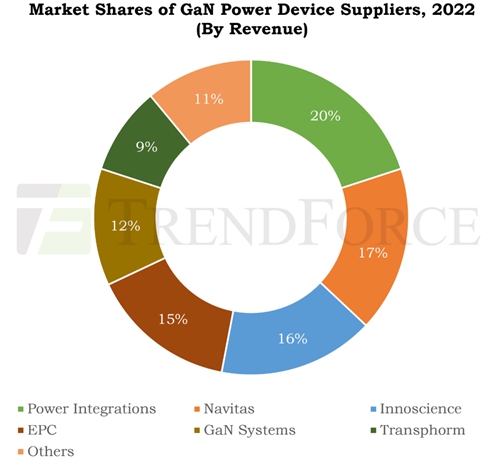

对于市场竞争格局,以gan功率元件业务营收来观察,2022年power integrations排名第一,该公司自2018年起持续引领着高压市场的发展,其出色的gan集成方案得到了市场的广泛认可。其他领先厂商还包括navitas、英诺赛科、epc、gan systems、transphorm等。另外,infineon宣布收购gan systems的事件为业界所关注,根据trendforce集邦咨询统计,两者在2022年合计市场份额约为15%。

source:trendforce集邦咨询

再转向供应链情况,如之前所述,gan功率元件市场的发展将在很长时间内由消费电子所推动,因此产业必须走向规模化与低成本,进一步扩大晶圆尺寸势在必行。目前主流的gan功率晶圆仍然依附于6英寸硅衬底构建,8英寸玩家仅英诺赛科、x-fab以及vis。看好gan功率市场的长期发展,不少晶圆制造商陆续宣布将在未来几年里转向8英寸,例如infineon、stmicroelectronics、tsmc等。当然,samsung亦在近期宣布直接切入8英寸市场,并计划自2025年起提供foundry服务,这值得业界关注。

trendforce集邦咨询针对全球gan功率半导体产业链上下游进行全方面剖析,并对重点应用场景、主要厂商动态加以分析,相信能为读者在gan功率半导体市场营运提供全面布局。(文:集邦咨询)

转载请标注来源!更多led资讯敬请关注凯发体育vip下载官网或搜索微信公众账号(ledinside)。